英国基本养老保险制度概况

二战后,英国以贝弗里奇报告为基础,通过《国民保险法》(1946)、《国家援助法》(1948)等法律,将社会保障覆盖到公民生活的方方面面,确立了“从摇篮到坟墓”的福利国家制度模式。但到上世纪70年代,随着高福利制度带来的经济效率下降、劳动力市场活力不足等弊端日益显现,加上人口老龄化等问题的出现,社保支出不断扩大,财政负担不断加重,高福利制度已经难以为继。1979年撒切尔政府上台后,英国实施了一系列改革,核心是转向保基本,使政府提供的保障水平与经济社会发展相适应,倡导个人与国家共担责任,通过降低养老金水平、提高退休年龄、突出强调养老金精算平衡等方式逐步削减福利,遏制养老保险支出不断增长态势,并加快私人养老金改革,淡化政府养老责任。这些理念基本上为其后的历届政府所接受和发展。经过多轮改革,目前英国养老保险制度在给付充足性、可持续性等方面已取得明显效果,有效控制了老龄化给养老保险基金及财政带来的负担,极大地增强了经济和劳动力市场的活力。

一、基本养老保险费缴纳

英国以国民保险费形式征缴基本养老金。缴费对象分为四类,第一类为雇员,第二类为自雇人士,第三类为弥补缴费年限不足的自愿补缴费人员,第四类为自雇人士所得超过一定标准后的超额缴费,其中雇员缴费占缴费总额的97%,是缴费主体。

缴费率。雇员国民保险总缴费率为25.8%,其中雇主和雇员的缴费率分别为13.8%、12%。需指出的是,英国国民保险缴费类似于社会保险缴费,不仅用于养老保险,还用于医疗保健、无工作能力者福利金、就业及援助津贴、求职津贴、丧亲津贴、生育津贴等,养老保险约占80%。

缴费基数。以周工资薪金收入为缴费基数,其中雇主按照雇员收入的13.8%缴纳;雇员收入低于封顶线(2014/2015财年为£805/周)部分按12%缴纳,高于封顶线部分减按2%缴纳。同时,英国实行免征额制度,低于免征额(2014/2015财年为£153/周)部分雇主和雇员都不需要缴费。免征额与封顶线一般每年根据物价指数调整一次。考虑到免征额因素以及国民保险基金的多种用途,英国实际用于养老保险的缴费率约为14.5%。

国民保险费征缴。英国财政部下属的皇家海关和税务总署负责国民保险费的统一征收。国民保险费和收入所得税共用一个税收征收系统,以电子报税方式,由雇主从雇员工资薪金中代为扣除。因此,英国的国民保险费征收效率高,管理成本低,隐瞒缴费或降低缴费基数等现象较少发生。

二、基本养老金计发

(一)基本养老金额度

目前英国基本养老金由两部分组成:一是基础养老金,采取定额发放方式,只与缴费年限有关,与缴费基数无关。2014/2015财年,基础养老金的全额给付额为£113.10/周,占同期社会平均工资的比重为17.9%。二是辅助养老金,与缴费挂钩,通过对参保人缴费年度中超过给定标准的收入按照一定比例折算汇总得出,一定程度体现多缴多得。在2011/2012财年,基础养老金的总支出为580.95亿英镑,约占养老金支出80%,辅助养老金的总支出为161.25亿英镑,约占养老金支出20%。

近年来,英国政府为促进市场化养老金机制发展,鼓励劳动者退出辅助养老金计划(可得到相应的退税)改为参加企业养老金计划,所以辅助养老金计划的力度日趋弱化。从2016年4月开始,英国将对上述两部分养老金进行合并,形成一个新的定额给付养老金,每周不低于148.40英镑,从而将政府的职能完全转向保基本。这不仅可以使低收入群体的养老金水平有明显增加,更大程度上促进社会公平,而且使养老金计算简单明了,有助于社会公众对晚年生活做更好地财务规划。

(二)领取养老金条件

英国基本养老金根据个人国民保险缴费记录发放,参保人只有缴费满10年才有领取养老金资格。缴费年限达到规定年限(目前是30年)后,可以领取全额养老金,否则就要被削减。例如,在2015年,一位1950年出生的人士,如果达到30年的领取全额养老金缴费年限,全额养老金为£113.10/周,相当于每缴费1年领取£3.77/周。如果该人士缴费为20年,可领取养老金£75.4/周。

(三)养老金定期调整机制

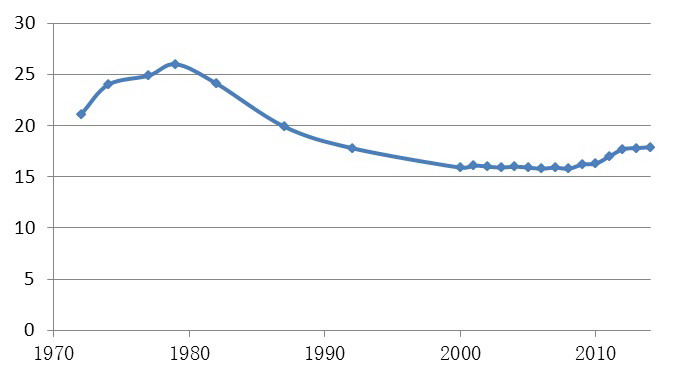

过去40年中英国基本养老金的调整规则历经多次变更:在1974年以前,基本养老金的上调是不定期的;从1974年到1979年,养老金上调幅度采用平均工资增长率与零售价格指数两者中的较大者;从1979年至2000年,养老金上调幅度采用的是2.5%和零售价格指数两者中的较大者。虽然养老金绝对额每年都有所增加,但同工资增长相比贬值非常明显。2011年4月起,基本养老金的上调幅度改为工资收入增长率、消费物价指数以及2.5%三者中的最高者,新的养老金调整机制出台后,英国的养老金开始扭转持续相对贬值势头(见图1)。

图1 英国历年基本养老金给付额占社会平均工资的比重(%)

三、基本养老金法定领取年龄

英国规定领取养老金的最低年龄男性为65岁,女性为60岁。从2010年起,英国逐渐提高女性的退休年龄至65岁,在2017年同时提高男性和女性的退休年龄,预计在2021年达到66岁;在2036年达到67岁;在2046年达到68岁。

政府在提高基本养老金法定领取年龄的同时还鼓励参保人推迟领取养老金。个人每推迟5周领取养老金,其养老金增加1%;个人如果连续推迟12个月领取养老金,还可以选择一次性领取,推迟领取的养老金采用高于市场水平的浮动利率(英格兰银行基本利率+2%)进行计息。

四、基本养老金替代率

英国基本养老金给付的理念是保基本、广覆盖、强激励。一方面强调保障老年人的基本生活支出需求,保持较低的基本养老金替代率,以减轻企业和个人负担,并为职业养老金、私人养老金腾出空间。据测算,2012年英国新入职的平均收入雇员,预计其退休时基本养老金替代率为32.6%。另一方面强调公平,基本养老金统一实行定额,不与缴费基数高低挂钩,更加突出养老保险社会互济功能。据统计,英国老年人口贫困率为10.5%,比OECD平均水平12.3%还低1.8个百分点。

五、养老基金收支平衡情况

英国国民保险基金是相对独立的,财政不存在法定的补助义务,主要依赖养老保险制度自身调整实现平衡。从基金收支看,2008年之前基金结余额不断攀升,国际金融危机以后,随着失业率上升、实际工资下降以及老龄化程度不断提高,养老金支出刚性增长,导致国民保险基金连年收不抵支,基金积累当时预计将由2008年506亿英镑降至2016年42亿英镑,可能出现支付危机。但随着之前采取的提高缴费率、调整支出水平、延迟退休年龄等一系列制度改革效果的显现,据测算2017年以后收支形势将转好,结余额重回攀升态势。

特别是2008年新一轮改革到位后,英国的基本养老保险制度已经有效应对了人口老龄化的冲击。据英国有关部门测算,2010年之后英国进入加速老龄化时期, 老龄抚养比(老年人口与劳动年龄人口之比)将由30%左右迅速上升到2030年的45%,到2050年将接近50%。但通过改革,英国养老金支出占GDP的比重却基本保持平稳,在2020年之前甚至有所下降,预计2050年将稳定在6.9%,支出水平得到了较好控制。

六、启动半强制性的积累制养老金计划

尽管政府基本养老金经过不断改革实现了收支平衡,但也导致基本养老金替代率过低,为改变这种局面,英国从2012年10月起实施了半强制性、完全积累制的“自动参保养老金计划”。该计划由雇主缴3%,雇员缴4%,国家通过税收减免方式承担1%。该养老基金由专业基金管理公司管理,投资于资本市场,参保人退休时可以从中提取养老年金。同时,政府组织一个由专家、非政府组织以及私营组织参与的账户服务和基金管理系统,建立了全国统一的、独立于就业和养老金部而直接向国会负责的个人账户管理委员会,负责缴费标准、参与资格及核实、待遇发放、信息披露等方面的政策制定和监督执行。据就业和养老金部测算,“自动参保养老金计划”可以使当前开始工作人员到退休时养老金翻一番,达到OECD平均替代率水平。

附件下载:

相关文章:

使用“扫一扫”即可将网页分享至朋友圈。

京公网安备11010202000006号

京公网安备11010202000006号