智利基本养老保险制度概况

上世纪80年代以前,智利实行以高福利、现收现付为特征的养老保险制度。由于缴费率过高、企业负担重、逃缴费现象普遍以及养老金给付水平盲目提高、公立管理机构效率低下,到70年代后期,养老金入不敷出,国家陷入了严重的财政危机。受自由主义和全球私有化浪潮影响,智利于1981年进行了养老金私有化改革,彻底抛弃了现收现付制,实行以低缴费、完全积累为特征的基本养老保险制度。到目前为止,两种制度已经基本实现过渡。积累制在发挥市场机制作用、激发劳动者活力、有效应对老龄化等方面发挥了一定作用。但是,私有化改革的代价也十分沉重,除参保人要缴纳高额的管理费用外,政府不仅要承担巨额转轨成本,而且要处理积累制带来的覆盖率低、贫困人口缺乏保障、贫富差距扩大等社会矛盾,还要承担私营基金管理公司由于经营不善导致破产重组带来的损失,教训十分深刻。

一、基本养老费缴纳

智利政府强制要求所有雇员必须参加养老保险,基本养老金全部来自个人缴费。2008年起,对自雇者及非正规部门就业者也由自愿参加改为强制要求参加。

缴费率。政府对参保人员缴费率统一规定为10%,比改革前平均22.44%的水平有大幅下降,并对缴费收入免征个人所得税。此外,参保人员还需给养老基金公司缴纳较高的管理费。管理费只对增量部分收取,每年费率有所不同(2013年为1.42%),参保人员退休后不再缴纳。

缴费基数。雇员以月工资收入为缴费基数,规定有下限和上限。2013年,缴费基数的下限为21万比索(约445美元),低于下限的统一按下限缴纳养老保险费;上限为160.65万比索(约3400美元),高于上限部分的收入不缴纳养老保险费。自雇者及非正规部门就业者以应税工资为缴费基数,缴费上下限与雇员一致。

保险费征缴。18~65岁雇员均需缴纳养老保险,由雇主履行代扣代缴义务,按月从工资中扣除后直接存入雇员选择的养老基金公司管理的个人账户。自雇者及非正规部门就业者在国家税务局的监督下,自行缴入由其选择的养老基金公司管理的个人账户。

总体来看,智利是世界上养老保险缴费率最低的国家之一。低缴费率起到了减轻企业负担、激发市场活力的作用。同时,所缴保险费全部存入个人账户,多缴多得,避免了机会主义倾向,税收减免优惠也极大地调动了参保人员缴费积极性。到2012年底,智利私人养老金的资产总额达1650亿美元,约占当年GDP的60%,基本实现了两种制度的过渡。

二、基本养老金计发

为减轻改革对社会稳定造成的冲击,智利允许参保人自由选择留在旧制度或加入新制度,导致新旧制度在较长时间(最长有65年)内平行运转,使养老金计发出现三类人群:

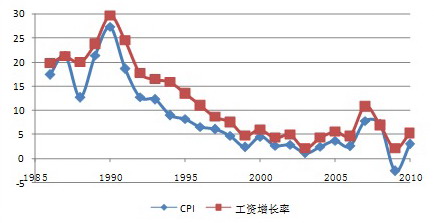

(一)“老人”,即1983年实施改革前在旧制度内已退休的人员,仍按旧制度计发养老金,计发水平根据CPI涨幅每年进行上调。由于智利的社会平均工资增长率持续高于CPI(见图1),导致“老人”养老金替代率不断下降,政府的养老金支出压力也相应降低。

图1 智利历年社会平均工资增长率与CPI的情况

(二)“中人”,即1983年改革前在旧制度内未退休人员,允许其选择转入新制度或继续留在旧制度,并按两种制度分别计发养老金。

1.选择继续留在旧制度的未退休人员,仍按旧制度缴费和计发养老金。由于新制度的缴费率远低于旧制度,参保者大都愿意加入新制度。到1985年,留在旧制度的人员从1979年229.1万人下降到45.4万人,主要是临近退休的人员。

2.选择转入新制度的人员,其养老金包括新制度下个人积累的养老金和旧制度下缴费所形成的权益养老金两部分构成。其中旧制度下缴费形成的权益由政府发行认可债券进行确认。认可债券金额根据1978年7月1日至1979年6月30日雇员缴费工资的80%、旧体制下雇员实际缴费年限占最高缴费年限(35年)的比例、折算系数(男性为10.35,女性为11.36)和调整因子(取值为1~1.3,年龄越大,数值越高)等因素确定,并按“消费价格指数+4%的记息率”按年进行调整,在雇员退休时转入个人账户。1995年以后,提前退休的雇员可以将认可债券在正式的二级市场上出售。

(三)“新人”,即1983年改革以后参加工作的人员,按新制度计发养老金。

养老金金额主要根据个人账户缴费金额、预期寿命、投资回报率等因素确定,主要有三种领取方式:一是定期领取,即将个人账户积累的资金继续存放在养老基金公司,按月领取,领完即止;二是领取年金,即将个人账户上积累的资金转移到人寿保险公司,按月领取,直至死亡;三是采取延期的年金方式,即将个人账户积累的资金一部分留在养老基金公司,在某个时点前按月领取,另一部分转入人寿保险公司,到同一时点后,按年金领取。

三、基本养老金法定领取年龄

智利法定领取养老金年龄为男性65岁、女性60岁。当时智利人口结构较为年轻,预期寿命也不高,规定较高的法定领取年龄,主要是为了延长缴费年限和相应减少领取年限,从而减轻养老金支付压力。

四、基本养老金替代率

在积累制下,投资回报率是关键指标。20世纪90年代智利养老金参与了国有企业私营化改革,投资回报率高于工资增长率,智利平均养老金替代率明显上升。据测算,2012年,男性和女性的平均养老金替代率分别达到63%和50%。但根据OECD的预测,由于预期寿命提高及高投资回报率难以再现,2012年新入职的劳动者,将来领取的平均养老金替代率仅为41.9%。由于完全积累的养老金制度完全体现“多缴多得、少缴少得、长缴多得”,没有横向的再分配机制,缺乏互济功能,不同收入、性别人群的养老金待遇差距悬殊,例如,收入为社会平均工资的200%和50%的劳动者,所领取的养老金替代率替代分别为74.7%和28.6%。特别是缴不起费的低收入群体没有养老金,导致贫富差距扩大、贫困人口增加等社会问题。据统计,2010年,智利的贫困率为18%,基尼系数自1987年以来一直维持在0.5~0.6的水平,是OECD国家中最高的。

五、财政责任

(一)承担1981年养老金制度改革转轨成本

主要有两个部分:一是对改革时已退休人员的养老金和尚未退休但选择留在旧制度人员的未来养老金,由财政安排资金发放;二是对选择新制度的人员在旧制度下所积累的权益,由政府发行认可债券确认,在雇员退休时兑现并转入个人账户。1981-2015年,转轨成本占GDP比重基本保持在3-4%之间(见表1),政府付出了巨大代价。需要说明的是,智利养老保险制度改革较早,当时人口结构比较年轻,转轨成本相对较低;如果已经进入老龄化,从现收现付制向积累制转轨的成本可能还要高出数倍。

表1 智利的养老金体制转轨成本(占GDP的比例)

|

年份 |

财政直接出资 |

认可债券 |

总和 |

|

1981 |

1.45% |

0.00% |

1.45% |

|

1982 |

1.96% |

0.09% |

2.06% |

|

1983 |

2.50% |

0.18% |

2.67% |

|

1984 |

3.12% |

0.23% |

3.35% |

|

1985 |

3.44% |

0.25% |

3.69% |

|

1986 |

3.70% |

0.33% |

4.03% |

|

1987 |

3.01% |

0.41% |

3.42% |

|

1988 |

3.09% |

0.42% |

3.51% |

|

1989 |

2.35% |

0.42% |

2.77% |

|

1990 |

2.98% |

0.50% |

3.48% |

|

1991 |

3.00% |

0.44% |

3.45% |

|

1992 |

2.72% |

0.50% |

3.22% |

|

1993 |

2.91% |

0.62% |

3.53% |

|

1994 |

2.78% |

0.67% |

3.45% |

|

1995 |

2.60% |

0.69% |

3.30% |

|

1996 |

2.44% |

0.73% |

3.17% |

|

1997 |

2.68% |

0.83% |

3.50% |

|

1998 |

2.69% |

0.91% |

3.60% |

|

1999 |

3.08% |

1.08% |

4.16% |

|

2002 |

2.35% |

1.14% |

3.48% |

|

2003 |

2.26% |

1.21% |

3.47% |

|

2004 |

2.16% |

1.32% |

3.48% |

|

2005 |

2.07% |

1.41% |

3.48% |

|

2006 |

1.88% |

1.44% |

3.31% |

|

2007 |

1.79% |

1.50% |

3.28% |

|

2008 |

1.70% |

1.54% |

3.24% |

|

2009 |

1.62% |

1.55% |

3.17% |

|

2010 |

1.54% |

1.52% |

3.07% |

|

2011 |

1.47% |

1.48% |

2.95% |

|

2012 |

1.40% |

1.44% |

2.84% |

|

2013 |

1.33% |

1.36% |

2.70% |

|

2014 |

1.27% |

1.23% |

2.50% |

|

2015 |

1.21% |

1.11% |

2.32% |

(二)承担2008年养老金制度再改革成本

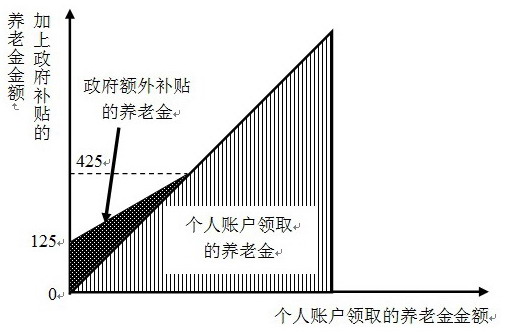

针对积累制下贫富差距扩大、贫困率上升等问题,智利于2008年对养老金制度又进行了改革,主要是安排财政资金向符合条件的老人提供救济性质的养老金。一是向未参保的低收入老人发放定额非缴费型养老金。2008年每月给付额为125美元(占同期社会平均工资的19%),给付额将根据每年物价进行上调,2008年约100万人受益。二是对已参保并领取低水平养老金的老人给予额外补贴($125-0.294×个人账户领取的养老金)。在个人账户领取的养老金达到425美元之前,领取的越多,政府补贴就越少;当达到425美元时,政府补贴就降至0(见图2)。据估算,2012年和2013年,政府用于再改革的费用达到GDP的1%,并逐年增长,预计2025年将达到GDP的1.3%。

图2 智利2008年养老金制度再改革后的养老金构成

附件下载:

相关文章:

使用“扫一扫”即可将网页分享至朋友圈。

京公网安备11010202000006号

京公网安备11010202000006号